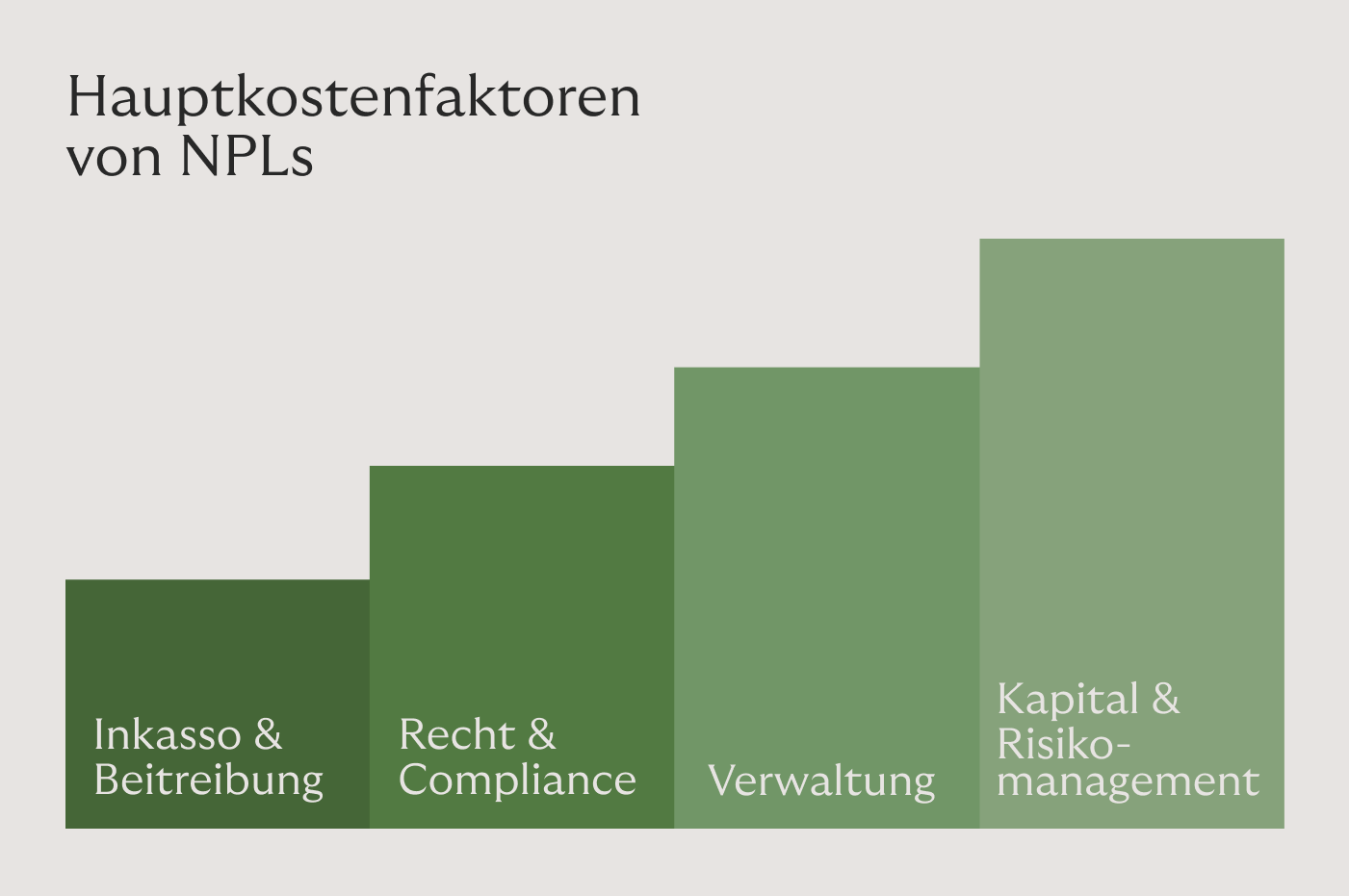

Die operative Belastung durch NPLs summiert sich

Notleidende Kredite sind eine zunehmende Herausforderung für Banken und Finanzdienstleister. Während die Kapitalbindung sofort spürbar ist, sind es oft die laufenden Kosten für Verwaltung, Inkasso und rechtliche Durchsetzung, die sich auf die Profitabilität von Banken auswirken können.

Parallel dazu wächst der regulatorische Druck: Die Europäische Zentralbank (EZB) hat für die kommenden Jahre eine verschärfte Aufsicht über NPL-Bestände und Risikovorsorge angekündigt.

Die Frage ist nicht mehr, ob Banken sich mit NPLs auseinandersetzen müssen, sondern wie sie ihre Strategien anpassen, um Kosten zu senken und ihre Bilanzen zu entlasten.

Steigende operative Kosten durch NPLs

Viele Banken erfassen die langfristige finanzielle Belastung durch NPLs nicht vollumfänglich, das betrifft insbesondere die steigenden Kosten im Forderungsmanagement.

Höherer eigener Aufwand

Die Verwaltung von NPLs bindet erhebliche Ressourcen. Je länger ein Kredit notleidend bleibt, desto intensiver gestalten sich die Inkassobemühungen.

Gründe für steigende Kosten sind vor allem:

- Intensivere Kundenkommunikation und Mahnprozesse

- Steigende Dokumentations- und Reporting-Anforderungen

- Manuelle Nachbearbeitung und individuelle Verhandlungen

Rechtskosten und Compliance-Risiken

Die rechtliche Durchsetzung notleidender Kredite ist oft langwierig und teuer. Gerichtskosten, Anwaltsgebühren und Verzugszinsen summieren sich über die Jahre. Laut EZB wurden 2023 bei 18 Banken Kapitalzuschläge erhoben, da ihre Risikovorsorge für notleidende Kredite als unzureichend eingestuft wurde. Die Folge: ein erhöhter finanzieller Druck und verschärfte regulatorische Anforderungen.

Finanzielle Auswirkungen: Sinkende Rückzahlungsquoten

Ein zentrales Problem bei verzögerter NPL-Bearbeitung ist die rapide sinkende Wahrscheinlichkeit einer erfolgreichen Rückführung. Laut aktuellen Daten der Europäischen Bankenaufsichtsbehörde (EBA) lag die durchschnittliche NPL-Quote in der EU im Jahr 2023 bei 1,8 Prozent. Prognosen für 2025 gehen von einem Anstieg auf 2,3 Prozent aus.

Das bedeutet: Je länger ein notleidender Kredit in der Bilanz verbleibt, desto schwieriger wird die Realisierung – da Schuldner entweder zahlungsunfähig werden oder die Forderung wirtschaftlich nicht mehr durchsetzbar ist.

Regulatorische Verschärfungen und Compliance-Druck

Der regulatorische Druck auf Banken wächst kontinuierlich. Die EZB hat für 2025–2027 neue Aufsichtsprioritäten definiert, die eine stärkere Widerstandsfähigkeit gegenüber makroökonomischen Risiken verlangen. Insbesondere die Meldepflichten für NPLs wurden verschärft, was die operativen Kosten weiter erhöht. Banken müssen detaillierte Stresstests durchführen und strengere Berichtspflichten erfüllen.

Ein weiteres Risiko besteht darin, dass Aufsichtsbehörden aktiv Maßnahmen ergreifen, um Banken zur Reduzierung ihrer NPL-Quoten zu bewegen. In einigen Fällen kann dies bedeuten, dass Kapitalanforderungen steigen oder sogar Geschäftsbeschränkungen verhängt werden.

Strategien für den effizienten Umgang mit NPLs

Frühzeitige Identifikation und Veräußerung

Banken, die frühzeitig handeln, können operative Kosten deutlich senken. Ein proaktiver Ansatz zur Identifikation und Verwertung von NPLs führt zu einer höheren Verwertungsquote und entlastet die internen Ressourcen.

Datenbasierte Entscheidungsfindung

Die Nutzung von Datenanalysen ermöglicht es Banken, den optimalen Zeitpunkt für den Verkauf von NPLs zu bestimmen. Durch Predictive Analytics lassen sich Rückzahlungswahrscheinlichkeiten prognostizieren, sodass eine gezielte Veräußerungsstrategie entwickelt werden kann.

Strategische Partnerschaft mit spezialisierten NPL-Käufern

Der Forderungsverkauf an spezialisierte Investoren kann Liquidität freisetzen und Risiken minimieren. NPL-Käufer verfügen über die notwendige Infrastruktur und Expertise, um Forderungen effizient zu managen und abzuwickeln – oft mit besseren Rückführungsquoten als Banken selbst.

Nachhaltiges Forderungsmanagement

Inkasso erfordert Empathie: Wir stellen den Menschen ins Zentrum unserer Strategie und können damit bessere Ergebnisse für alle Beteiligten erzielen.

Offene Forderungen verkaufen einfach gemacht.

Schneller, höher, weiter – Unternehmen müssen ständig investieren, um im Wettbewerb zu bestehen. Unbezahlte Forderungen können dabei schnell zum Problem werden. Ertrag und Liquidität leiden. Und die Kosten für das Debitorenmanagement steigen. Doch Forderungsausfälle sollten Sie nicht vom Wachstum abhalten. Wenn das Kapital für den nächsten Innovationsschritt knapp ist, empfehle ich den Forderungsverkauf als gute Alternative.

Internationales Forderungsmanagement: Globale Inkasso-Prozesse leicht gemacht

Forderungsmanagement ist ein bekanntes Terrain für Banken – zumindest im lokalen Kontext. Sind jedoch mehrere Märkte involviert, steigt die Komplexität durch unterschiedliche gesetzliche Vorgaben, kulturelle Gepflogenheiten und technische Herausforderungen. Internationales Forderungsmanagement als Bewährungsprobe?

Forderungsmanagement optimieren: Strategien für mehr Effizienz, Compliance und Liquidität

Ein effektives Forderungsmanagement ist der Schlüssel zu einem gesunden Cashflow. In Zeiten wachsender wirtschaftlicher Unsicherheiten, zunehmender Regulatorik und steigender NPL-Quoten wird es für Banken und Finanzdienstleister immer schwieriger, den Überblick über offene Forderungen zu behalten und gleichzeitig die Kundenzufriedenheit zu wahren.